理财不只是投资。

在继续看本文之前,先问自己一个问题:你需要赚多少钱才能过好生活?

系统性的理财规划流程从采集客户的信息(基本信息、家庭财务信息、风险属性评估、投资组合持仓、保险信息、理财目标)开始,然后对客户家庭财务进行诊断,测算现金流量,进行资产配置,之后分别对不同的理财目标(子女教育、自由梦想、居住规划、购车规划、退休规划、保险规划)进行现金流模拟,最终进行生涯仿真,绘制出家庭生涯仿真现金流表。

这是一个很复杂的过程,如果要普通人按这种方式去做理财规划,显然是不现实的,你甚至需要报考一门AFP(金融理财师)认证考试才能完全理解这些流程涉及的细节。

回到最初的问题:一个家庭到底需要赚多少钱才够用? 这个问题理财规划是可以回答的。考虑到原始理财规划的复杂性,我把这个过程简化了,流程虽然精简不少,但是目的在于通过科学规划去完成家庭的多个理财目标。

家庭财务规划一部分和现金流游戏很类似,所以推荐你先看玩CASHFLOW打造你的财务自由之路这篇文章。

分析家庭财务状况

我在我的财务管理方案这篇文章中详细介绍了家庭财务规划如何制定。一般就是制定家庭收入/支出和现金流表,之后制定资产/负债表,如下图:

这里面月现金流很重要,它会影响我们能不能实现我们的理财规划目标,你可以把它理解为统计局常说的可支配收入。一个低现金流的家庭财务是很不健康甚至危险的,这意味着家庭结余的资金非常少。如果没有多余的钱,那我们也无法进行下一步投资规划了。

以下是我在Notion上制作的2020年家庭损益表和资产负债表:

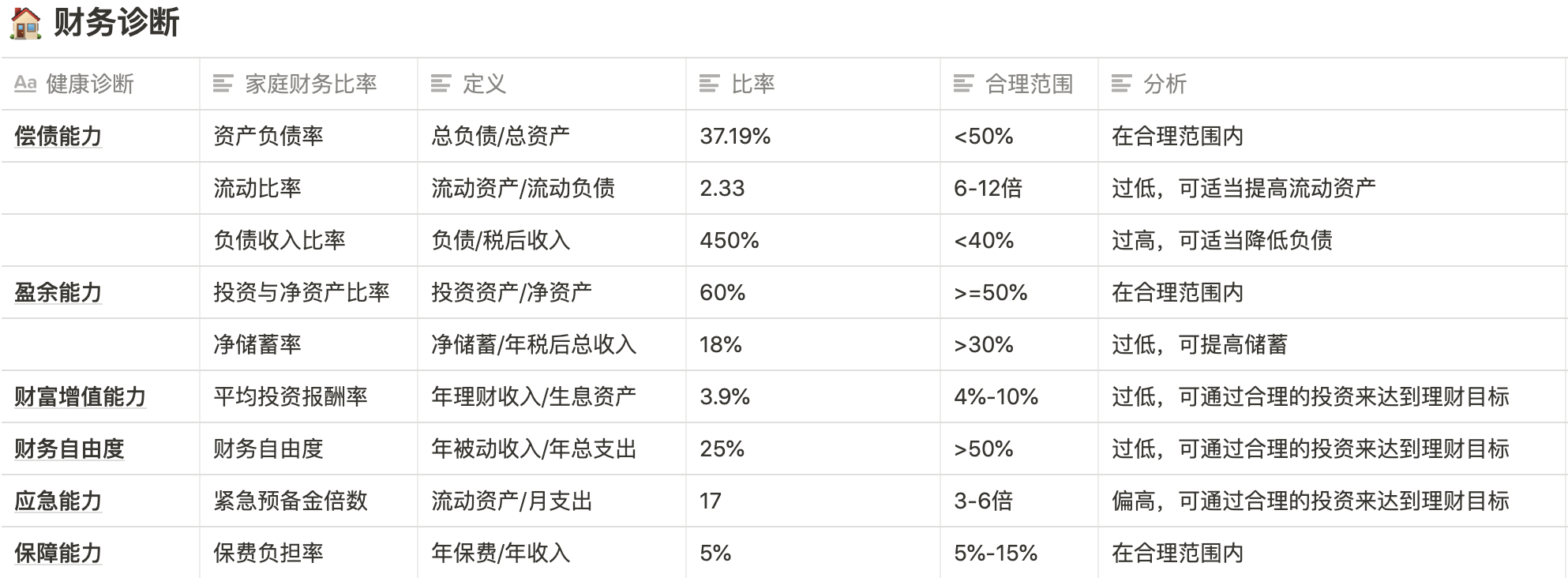

家庭财务诊断

从上图可看出家庭财务需要提高储蓄、降低负债(和房贷有直接关系)。财富增值能力和财富自由度需要通过投资规划去提升。

设定家庭理财目标

我们可以为家庭设定这么些目标:

- 购房/换房目标

- 子女教育

- 赡养老人

- 购车目标

- 休闲娱乐

- 退休养老

- 财产传承

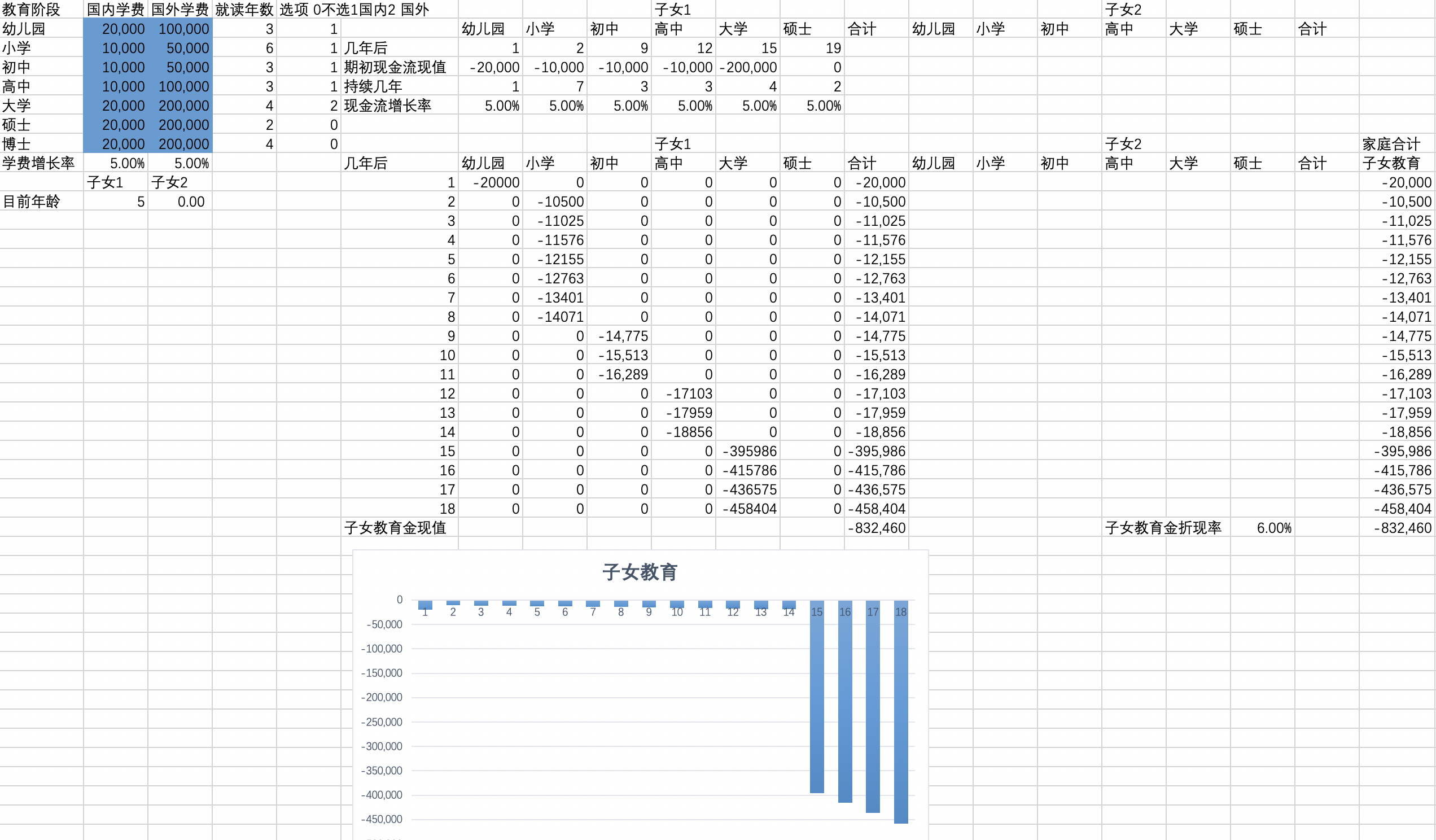

我们以子女教育为例:

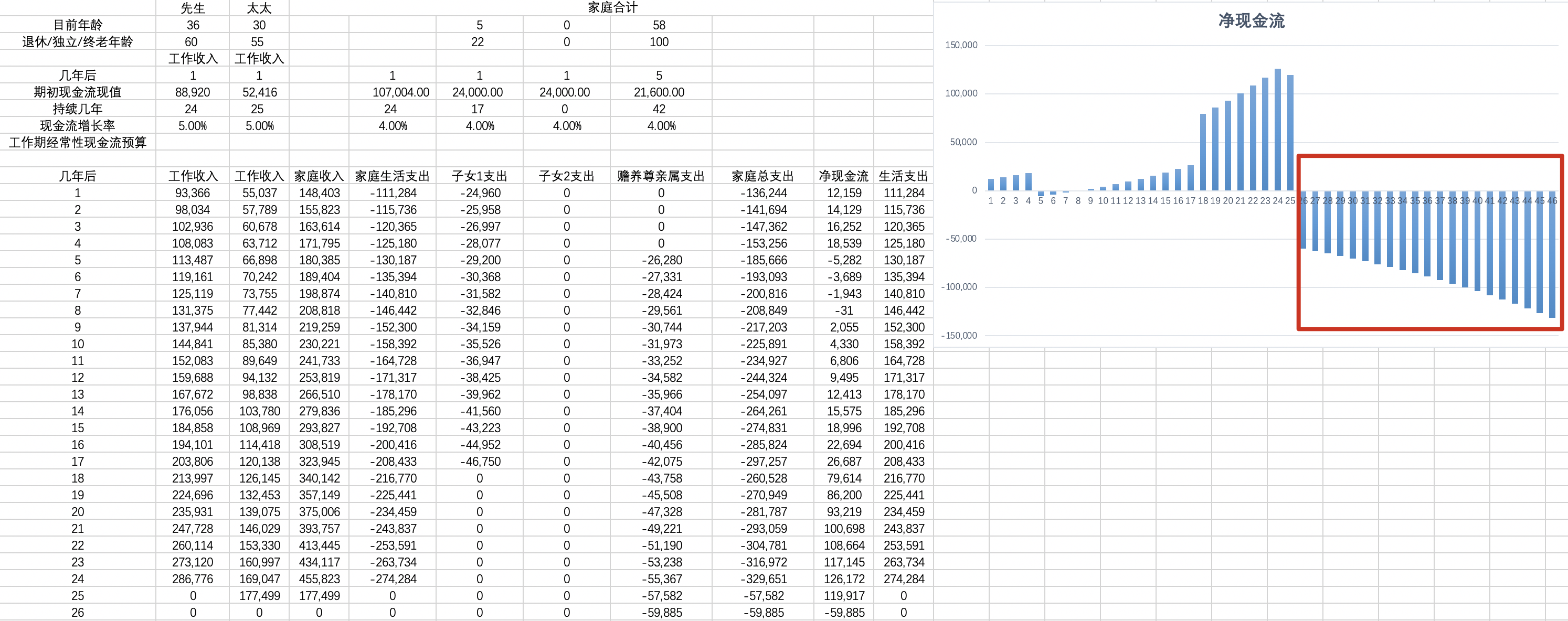

如上图可看出子女教育随时间所需要的现金流。对于每个目标我们都可以通过估算每年所需的金额,将这些目标所需要的金额相加,最终绘制出家庭净现金流量表(以下数据为模拟数据,且理财目标包含了单个子女教育和赡养老人):

如上图,红色区域的现金流为负,而之前的现金流为正,这意味着家庭财务在经历一段时间的积蓄后(比如工作时净现金为正,而退休后净现金流为负),因多个理财目标的消耗,逐渐变成负的了,这时家庭理财的资金缺口就出现了。以上图模拟数据为例,该家庭在第26年时净现金流为负,前25年积蓄了近100万的资金,而之后21年里所需要近200万的资金,这就产生了累计100万资金的缺口(以无风险利率3%折算现值为53万)。

如何解决这个100万资金的缺口,正是我们需要构建家庭投资组合的原因。

构建家庭投资组合

继续以上面的模拟数据为例,该家庭在前25年积蓄了近100万的资金,如果构建一个年复合回报率为10%的投资组合,则在开始需要9.2万初始资金即可。但是该家庭直到第15年时才积蓄了10万块钱。为了简化计算过程,我们以定投来估算,每年投入1万块钱,连续投入25年,投资组合的年复合回报率为10%,则最终在第25年结束时我们有总资产为108万:

而本金只累计投入25万,对该家庭的现金流来说没有啥压力,完全可以执行下去。现在的问题是如何构建一个年复合收益率达10%的投资组合。投资短期收益率超10%非常容易,但是持续25年还能达到年复合10%的难度并不简单。

我们知道股票代表着企业,而指数代表着某个行业或者某个市场维度,所以投资组合长期收益率和国家GDP增速有着一定的关系。国家GDP增速代表着国内众多企业的平均增速,而股票市场里的企业大部分都属于头部优质企业,增速是要比GDP增速平均值要高。

杰里米·西格尔教授曾实证过,从长期来看,美国股市的收益率在扣除通货膨胀以后为5%—6%。以道琼斯工业平均指数为例,在1978年到1982年的四年时间里,道琼斯工业平均指数一共上涨28.6%,平均每年涨幅7.15%。从长期的角度来看,股票的平均涨幅一般应该是每年9%—10%。因此,如果投资者将他们的投资组合管理得不错,应该可以获得每年12%—15%的复合投资回报率。(摘自《在苍茫中传灯:一个投资者20年的知与行》)

这是发达资本市场的长期回报率,而中国的资本市场的长期回报率大概是多少了?在《中央国民经济和社会发展十四五规划和 2035 年远景目标建议》这篇报告中提到:

预计 2035 年我国 GDP 规模将较 2020 年翻一番,超过 200 万亿元。

这意味着从 2020 年到 2035 年这10年中国的 GDP 需要以年化 4.7% 左右的速度增长。同时参考一个简单的资产配置方案 和做好两个长期觉悟这两篇文章,我们可以假设宽基指数的平均回报率大概是7~8%的水平。

这意味着如果长期持有宽基指数如沪深300和中证500此类指数的长期回报可以达到7-8%的水平,结合一定的策略如估值和双均线,做到在便宜的时候买入,在高估的时候卖掉,我们有理由相信这类投资组合策略可以达到长期10-15%的投资回报。

我在200万小目标 # 组合月报(202006)这篇文章公开了一个计划长期投资10年以上的指数基金投资组合:被动收入投资组合,目前该组合运行了两年多,年复合回报率达18.49%(截止2020年12月底)。

制定家庭保险规划

为什么要买保险?保险是智商税吗?

我们知道保险的首要目的是为了抵御未知的风险:如家庭主力突然因为重大疾病或意外导致家庭收入暴跌,无力偿还长期债务如房贷等,一旦遇到这种问题,对家庭的打击是毁灭性的。而为了抵御这类风险,保险应运而生。所以买保险最重要的是防御而不是进攻,放在实际操作中就是买消费险而非投资分红险(万能险)。如果你买了投资分红险如万能险或者返还型保险,大概率你的保费会被保险公司投入风险更高的市场去盈利,而给你的利率甚至都不如存银行,要知道保险公司养了一堆精算师,每天研究的就是这个,想占你便宜不要更简单。

如何构建一个家庭的保险组合,只需要掌握几个简单的规则:

- 买消费险;

- 保额可以家庭总负债为锚,如家庭总负债200万,可以买总保额达200万的寿险和意外险;

- 给家庭主力买寿险+重疾险+医疗险+意外险;

- 给其他家庭成员可以优先买意外险+医疗险+重疾险;

- 上城镇/城乡居民基本医疗保险/新型农村合作医疗,也就是医保肯定要上,性价比高,有医保买其他商业保险也会便宜不少;

- 可以考虑给房子买个财产险;

- 每年保险费用占比最好不超过家庭总收入5%,但也不能太少;

- 买保险要趁早,越到后期身体很容易体检出问题,到时候保险不一定能买成,而且费用会很贵,建议在30岁之前就把寿险+重疾险买上;

- 买保险可以在支付宝上买,更容易追踪,它里面的产品一些还不错;

- 如果体检出一些保险不保的病,并不意味着不能买此保险了,某些重疾险如果提前告知体检的问题,它还是可以保其他疾病的,这方面可以提前咨询保险公司告知;

- 父母年纪大,很多保险买不成,可以考虑买支付宝的相互宝。最重要的是定期体检,很多癌症早期是完全可以治愈的,费用也不会很高;

- 如果公司也给员工买团体险,还要不要自己买商业保险?我个人还是建议自己买,因为一旦你离职,这个保险就没了,而你自己要买重疾险和寿险这类比较特殊的保险,年纪大了再买就很麻烦了。

以下是我个人买的一些商业保险(不包含医保):

确定家庭医疗规划

保险只能解决钱的问题,解决不了健康的问题。一旦人得了大病,最后都会很后悔当初为什么没有定期做好体检。

丁香医生这篇20 岁开始,各年龄段都该看的癌症筛查清单,建议收藏!文章建议大家都看看,并制定自己家庭的体检计划,我的家庭医疗规划是:

- 家庭成员每年定期做基本的体检;

- 对不同年龄段的人做相应的癌症筛查体检;

- 定期追踪;

以上是我在Notion做的家庭成员体检追踪清单,把每年需要做的体检项目提前规划好,对于每年的体检报告和检查出需要定期复查的项目都做一个持续的追踪。

看到此处,相信我已经解答了开头提出的问题。

理财规划不只是投资,更是一种家庭健康的生活方式,这种生活方式给予我们健康的财务与身体,在未知的世界航行中,为我们的小家安全护航。