个人收入三驾马车

大到国家,经济学上常把投资、消费、出口比喻为拉动GDP增长的“三驾马车”(从支出角度看,GDP是最终需求─投资、消费、净出口这三种需求之和),这是对经济增长原理最生动形象的表述。1

小到个人,我们的收入模型也可以分为主业、副业与投资。

主业

主业是大多数人主要的收入来源,我们投入十几年时间学习并投身工作,为的就是打造一条高效的时间到金钱之路,所以社会才有了各种职业划分,如工程师、医生、教师、销售、程序员与公务员等职业类别。

不同的职业转化时间到金钱的效率和稳定性是不同的,这其中不仅和个人的奋斗相关,更和历史的进程相关。

在2005年前,一些非计算机工程师还是非常热门的职业。而在这之后,软件工程师又开始变的很火,但如公务员、医生和教师,一直是很热门的选择。软件行业变的热门说明其转化时间到钱的速度非常高效,所以一些冷门专业如数学和物理系都开始转行做程序员了。

除了效率是大家的优选之外,稳定性也是非常重要的因素,能高效转化但是稳定性不好的如创业这种高风险高回报的职业做的人并不多。

“男怕入错行,女怕嫁错郎”,如果一个人选择了一份低效或不稳定的职业,除了以极高成本换职业外,他可能还会选择搞搞第二职业,这就是副业的来源。

副业

最好的副业就是在主业之外延伸的带有一定未知性风险的职业了,如工程师做个人作品或项目商业变现,咨询师在业余时间做独立咨询,老师搞周末培训班等。如果主业不适合搞副业,那还是有适合的如微商、做中间人牵线、薅羊毛或外包,前两者是人脉资源变现,后两者是个人时间变现。

好的副业不仅可以与主业相辅相成,同时还带有时间杠杆。如你是一个程序员或运营,那么做个人作品或搞新媒体运营就是不错的选择,因为其既可以提升你的主业同时也带有时间杠杆。相反,外包和薅羊毛大部分没有时间杠杆,无法躺着赚钱。

投资

当主业和副业替我们积累了一定财富的时候,如果仅仅将钱放入银行任由其被不断的通货膨胀收割,那相当于没有守住革命的胜利果实。

提高自己的投资能力是一项我们不得不做的事情。根据木桶原理,我们擅长的主业和副业在一定年龄如35岁之后,不断投入时间提升的性价比越来越低。一些大前期职业如软件工程师到了40岁后很难找到合适的公司养老,这意味着主业现金流的消亡,所以得依靠副业和投资的增长来满足我们生活所需的现金流。

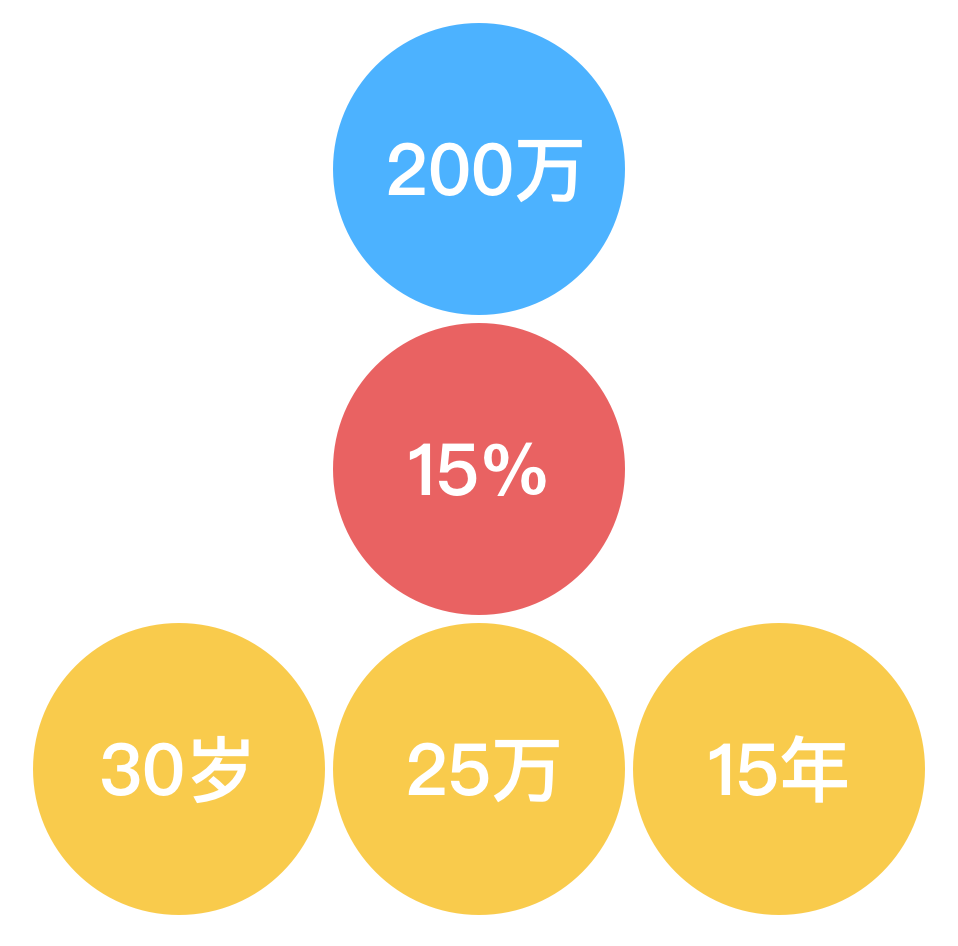

如果以金融的视角来看待主业的话,一份年收入30万的职业(普通职业的天花板是50万)以10%的折现率计算的话相当于现值300万的现金,以15%、20%的折现计算分别等价于200万和150万。如果你的投资年复合增长率可以到15%的话,当持有200万现金的时候,相当于你多了一份年薪30万的主业。

所以巧妙的地方在于,你可以通过前期主业和副业的收入积累资金,等主业或副业收入逐渐消亡的时候,通过投资再造一个主业现金流源。更重要的是,这个现金流源还是被动的,可以让你躺着赚钱。

所以现在的问题在于,如何通过主业和副业积累200万长期投资现金并达到年复合增长率15%的小目标?

这个问题可以拆解为两个阶段,第一个阶段积累可投资资金,第二个阶段进行长期投资。

200万可投资资金看起来是笔很难积攒的本金,但是我们换一个角度去思考,比如当你30岁开始做这个规划,假设主业到45岁时开始大幅度衰退,我们的长期投资时间是15年,以15%的投资收益计算,初始本金只需要25万(25*1.15^15=203),也就意味着如果你30岁开始长期投资并且年复合投资收益率达15%,则只需要25万本金,15年后变成203万。

30岁/25万/15年,看起来是个可实现的小目标了。

剩下最后一个问题是,什么投资标的及相关的投资策略、交易系统,可以长期达到15%的年收益率?

200万小目标的投资标的及投资策略分析

买房

25万的投资本金,首付假设30%,总价能买75万元的房子。以中国发展门户网这篇《2005年北京房价大幅上涨近20%》提到的7392元为例,2020年以安居客发布的《2020年北京房价》中7月的最新价57690元为例,这套房子目前价值585万。

15年时间升值近780%,年复合回报增长率为14.7%。25万以780%计算收益率为195万左右,但是加上房子3.33倍的杠杆,直接导致这套房子最终的收益远超200万。

这里面展示了房产投资两个巧妙的地方,一个是长期投资,一个是低息杠杆。

当然最重要的是这个城市是北京。

买房就是买城市发展。

放在现在来看,房产从大周期的角度以及国家发布的“房住不炒”的指导政策,房产投资很难复现这15年辉煌的历程,更不要说我们普通人也很难参与其中。

买彩票

六合彩票中头等奖的概率只有一千四百万分之一,即使是选号范围小一些的彩票,中到头等奖的概率一般也要五百万分之一。

做生意

以我有限的创业经历来看,创业是一项比难更难的事情,上班相对来说不要更简单。以网上查询到的数据看,大体可以认为个人创业成功的概率在1%左右。不过就算创业从概率上看也比买彩票靠谱。

金融投资

金融投资里我们这里指的范围是股票类,其他复杂的如期货、期权不在这里讨论。

美股

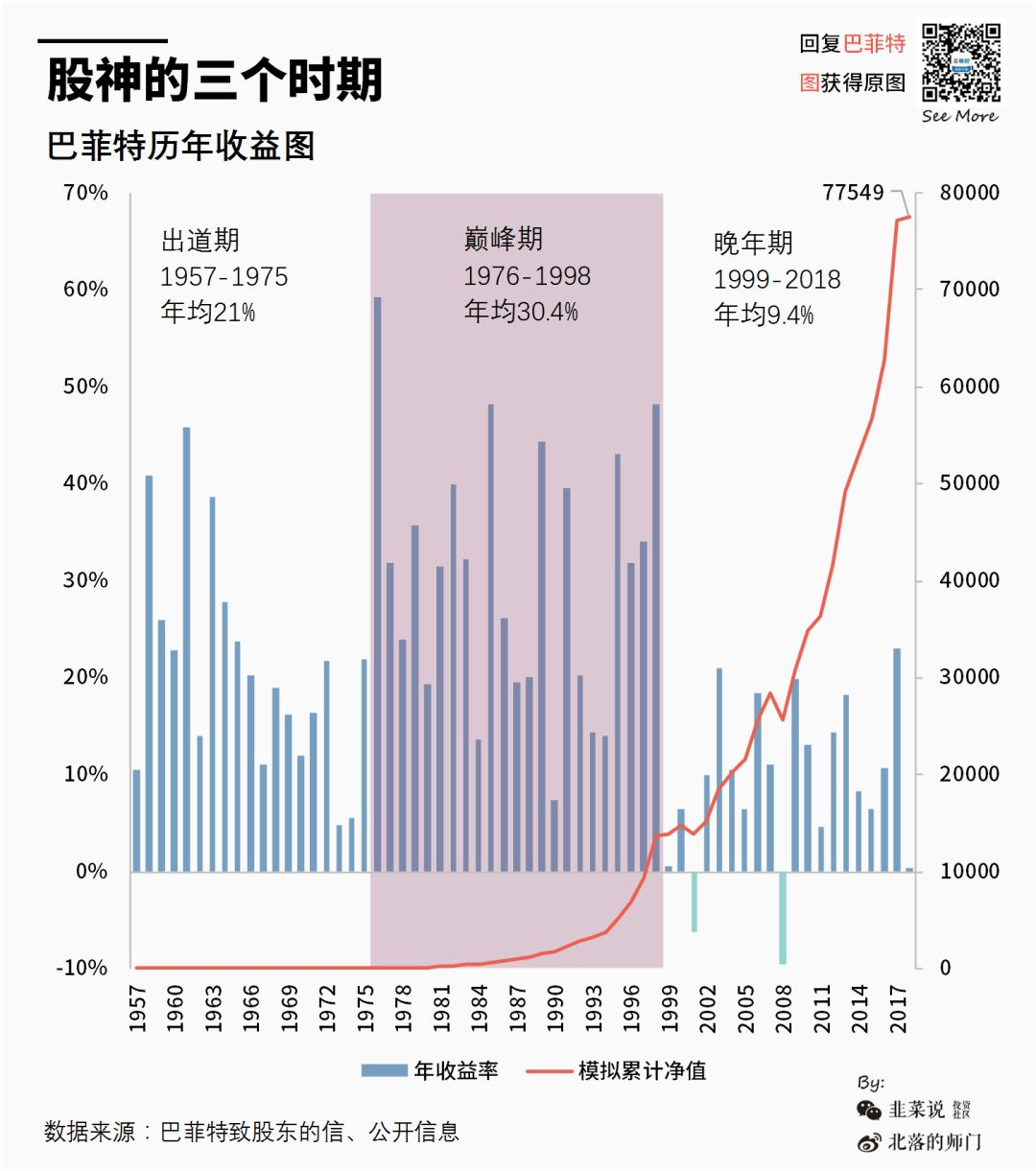

长期金融投资的大师级人物就是巴菲特了,老巴的金融投资收益率如下图:

我们再看看美股150年的回报率分析:

从上图中可以看出,以自然年为周期的收益测算中存在非常显著的波动性,事实上如果随机选择一年入市,有很大概率会遭遇亏损。然而,当投资周期提高至5年、10年,甚至是20年时,亏损情况得到了较明显的控制。特别需要指出,当收益周期提高到20年时,没有任何一期投资的结果是亏损的。2

以上是对通货膨胀进行调整后的收益率计算,如果将分红和通胀算上,美股的平均收益率可到10%以上。

A股

如果以A股中证500指数近15年的收益率进行计算,中证500指数从05年的1000点开始到15年的最高11616点,10年11倍(年复合回报28%),但是再多持有5年到15年的话收益率只有5.8倍了(年复合回报12%多)。

当然有人会说了,上证指数很垃圾,如果买了肯定血亏,那我们就以上证指数自上市以来到现在的回报做个简单分析:

上证指数91年从100点到2020年7月的3104点,近30年31倍的回报,年复合回报率为12%。

买股票是买公司,买指数是买国运。

长期投资

无论是美股还是A股,如果短期投资的话,风险很高,很容易出现大幅度的亏损,如果以长期投资5-10年甚至20年的周期看,股票的风险很低,年复合增长率绝对称得上是普通人最佳的投资工具了。

回到问题的开始,什么投资标的及相关的投资策略、交易系统,可以长期达到15%的年收益率?

这里我给出我的答案,长期投资ETF指数基金。如果做长周期的估值波段,收益率达到15%不是难事。从房产投资的启示中我们可以看出低息长期杠杆对收益率的影响很大。

既然给出了答案,理论上可行的事情,为什么不实践呢?

知易行难,知行合一。要真正做到这点不是一件简单的事情。但是我还是做了。

被动收入投资组合

被动收入投资组合是一个已经被我运作了近两年的实盘投资组合,截止到2020年6月底的年复合回报率是17%多。今年我快30岁了,刚好这个组合的投资本金经过加入3倍的低息杠杆目前本金已经超过了25万,计划以10-15年的时间做长期投资ETF指数基金,期望长期回报率超过15%。

每个月我都会在这个 Portfolio 页面发布最新的投资组合净值及这个月的交易记录,如果你对这个十年/十五年之约感兴趣,可以在这个页面持续关注。为了让这个过程不是太寂寞,我每个月都会在我的 YouTube / Bilibili 频道发布该组合的详细交易信息及对这些交易的思考,当然也会有一些投资的干货在内。

YouTube

bilibili

References

投资组合管理服务

我计划开设一个投资组合管理付费服务,感兴趣的朋友可以阅读这篇 投资组合管理服务 。