投资的秘密

寻找解决问题的秘诀(银弹)对很多人来说是一种堪比禁果的诱惑。很多投资(投机)新手最喜欢做这种事情:他们喜欢找到一种神秘的方法躺着赚钱,典型的如找某个所谓的“投资高手”让他们给自己推荐某个能赚大钱的股票/基金,还有如通过“外部消息”(可能是完全错误的)而强烈看好某个行业/投资标的,甚至对它产生了依恋情结。

那么投资真的有秘密吗?不同的角度有不同的看法。

如果从投资的微观视角看,对个人投资者来讲,投资的秘密在于如何找到适合自己的交易系统。选择合适的交易系统,相当于在茫茫人海中找到自己心仪的对象,一般来说一见钟情还能长久陪伴的对象是件小概率事件,所以才需要通过谈恋爱来确定是否走向婚姻的殿堂。投资寻找交易系统的过程也是这样的,你需要通过一些交易尝试了解交易系统不同策略的优缺点,了解这些系统策略的特点是否适合你的个人性格,这些交易系统的操作成本你是否可以接受,你是否能够在漫长的投资生涯中驾驭这些系统。

如果从投资的宏观视角看,对个人投资者来讲,投资没有秘密。经过这么多年,投资大师(巴菲特、约翰.博格)早已经把投资的秘密公诸于众,归纳成几个简单的规则:

- 长期投资

- 分散投资

- 指数基金

《解读基金》这本书讲的是个人投资者如何选择好的公募基金,历经11年也就是2018年后,该书的作者Laok在豆瓣重新更新了自己对于投资的观点:

十年前,我几乎都投资在主动基金上。书里面涉及到的基金也围绕主动型基金,自然也就谈得比较多的是如何挑选主动型基金。但目前,我已经全面倒向指数基金了,除了债基。

当年,一方面主动基金表现的很好,大面积超越指数;另外一方面,指数基金又太少太少。除了几个宽基指数,比如沪深300,上证1800,深圳100就没有了。根本没有什么行业指数,中证指数也刚刚开始。今非昔比,现在可挑选的东西就非常多了。

指数有非常多的好处,尤其做资产配置、基金组合。没有风格漂移,也没有基金经理的道德风险。想当年,为了确定一个主动基金的风格偏好要去计算他们和大小盘指数的相关性,搞得非常复杂。但现在则很容易去选择资产配置的核心部分,比如一两个宽基指数,再配置些行业指数做卫星轮动,非常的清晰简单明了。

所以,我现在是一个指数投资的爱好者了。

所以当某个人/组织号称自己找到稳赚的投资方法,并且对于投资策略秘而不宣时,很可能这个秘密就是收割被吸引过来的韭菜。作为韭菜的自我修养,我们能做的就是忽略这些外在的诱惑,坚守自己的交易系统。

投资的秘密就像健康的秘密一样:早睡早起、坚持锻炼、少吃多动,这些秘密早已不是秘密,但依旧无法阻止大众相信各种神秘的养生方法,虽然这些方法很多都是智商税。

坚持分享本投资组合的每月运营情况,更多是想在漫长的投资生涯中记录下这些点点滴滴,就像我坚持多年记账一样,我也想通过这种长期主义的行为来激励更多人,与志同道合的人一块成长,未来甚至能够将这种健康的投资理念传递给我的孩子。

组合月报

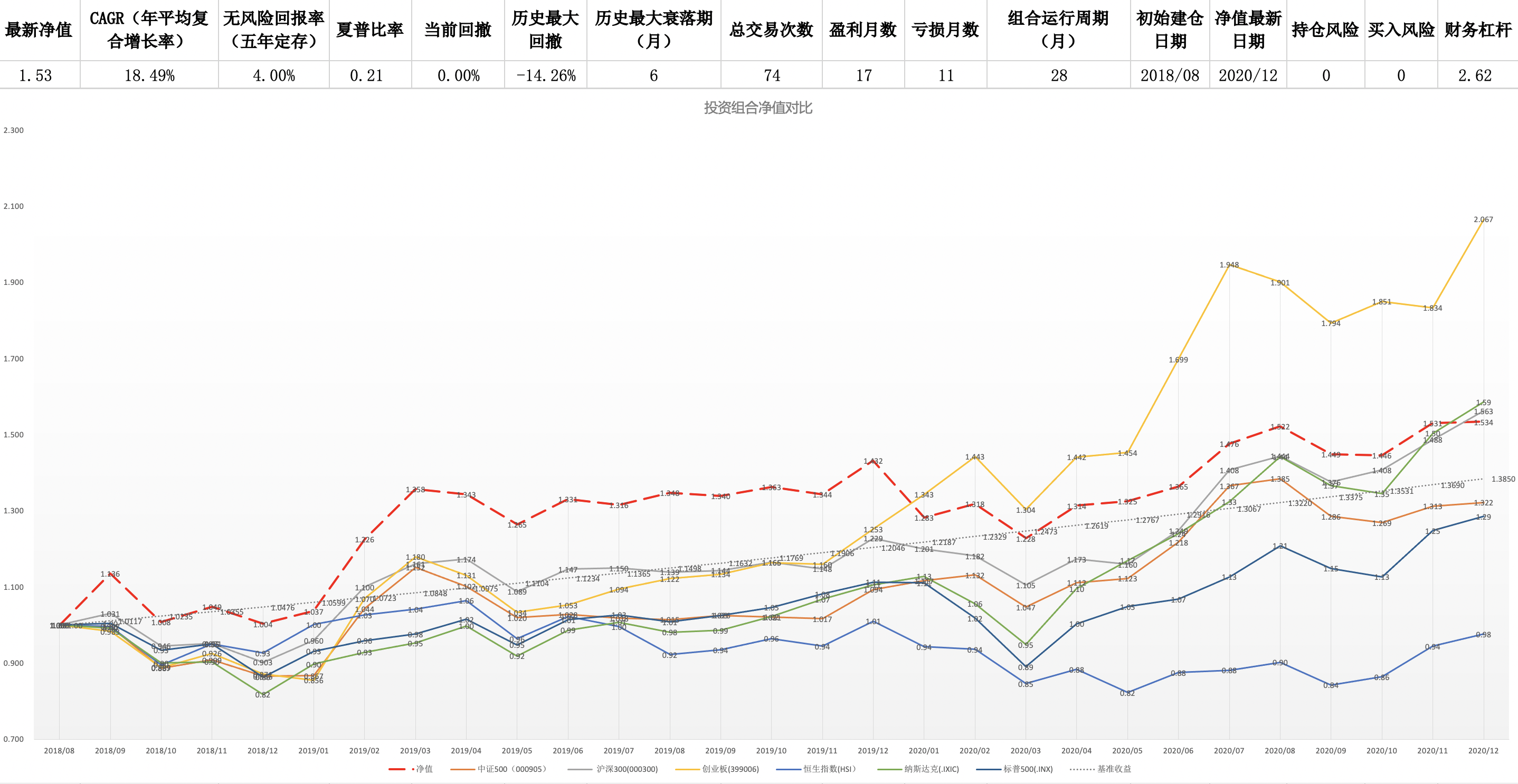

本月净值:1.534。

本月操作:本月卖出两笔,买入一笔。

组合详情:投资标的:各类ETF,包括宽基指数、行业指数等;投资市场:中国、香港及美国。

资金管理:分散投资,买入标的单个不超过总资金20%,单个标持仓市值不超过总资金30%;高估值标的买入采用非估值买入策略如趋势跟随或突破等交易策略且总市值占比不超过30%;单个高估值标的止损点为10%且总止损额每月不超过总市值2%*30%即0.6%。

三地市场分析

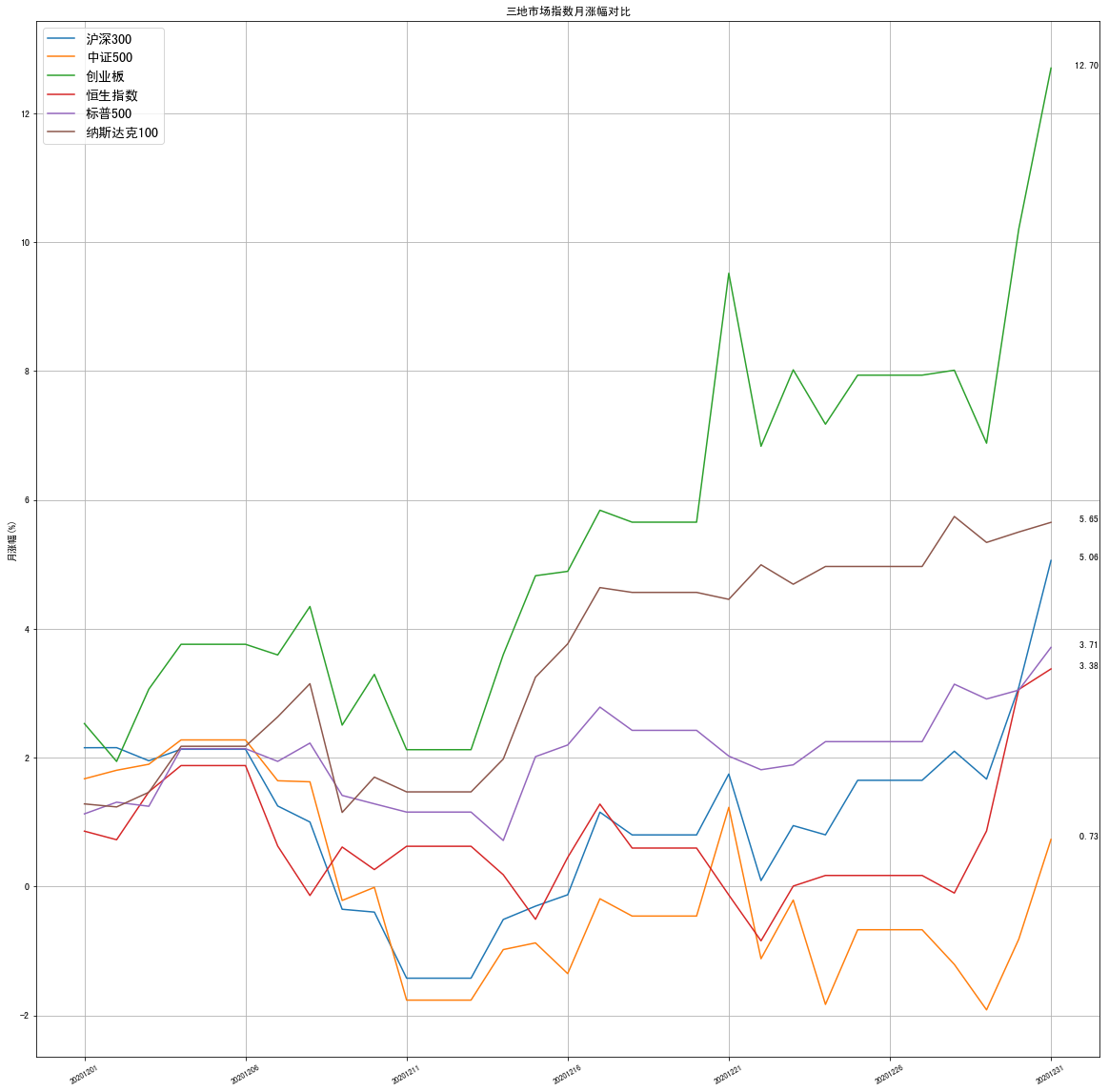

本月市场主流指数都有不错的涨幅,尤其是创业板和纳斯达克,但中证500指数和上月点数近乎一样。相比上月高估值的指数这个月都大涨。

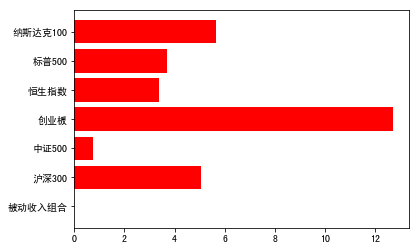

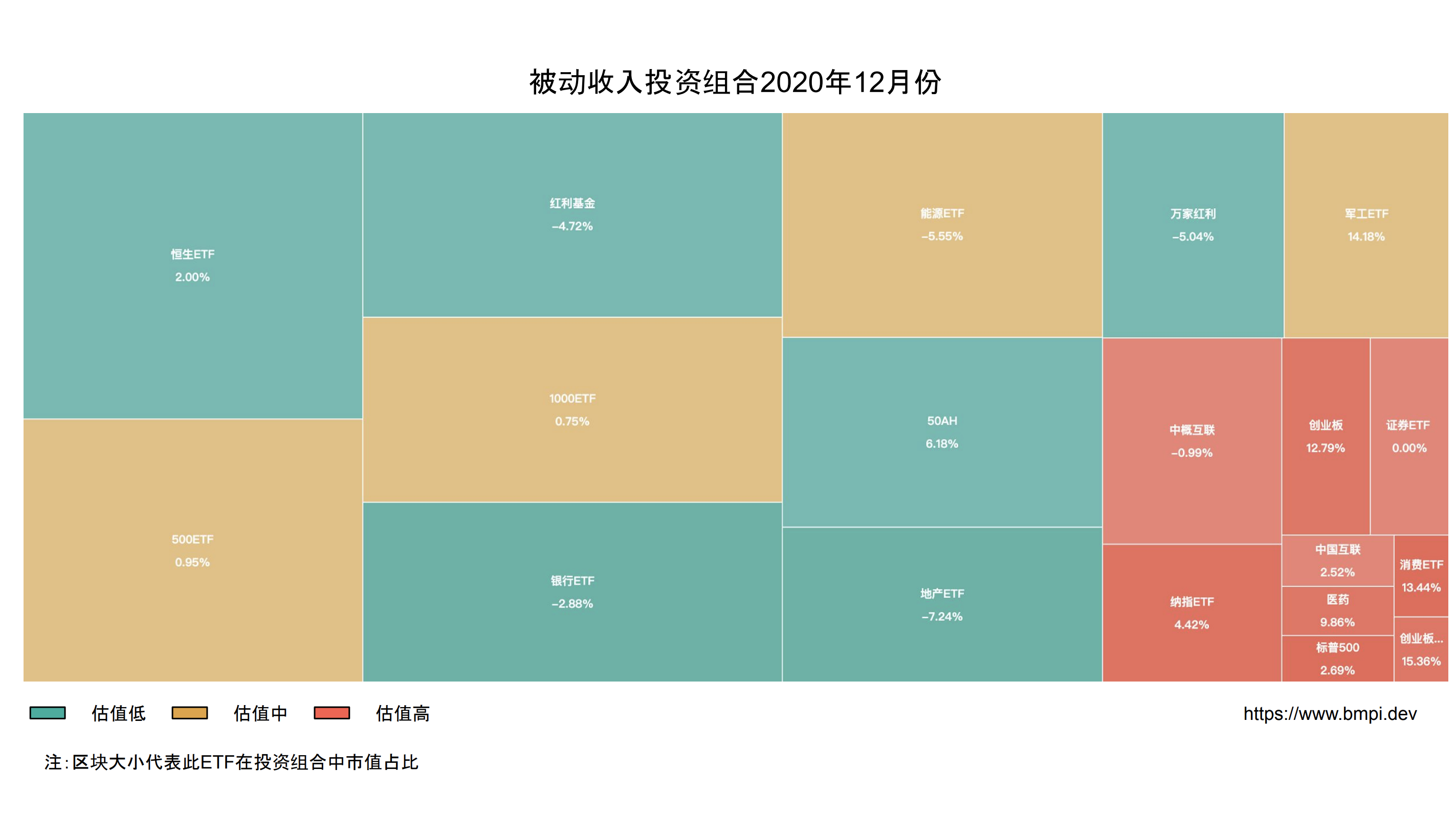

被动收入投资组合这月收益排名垫底,在去除杠杆利息后收益为0。为了搞清楚组合为何与大盘背离,我采用了矩形树图将组合可视化:

从上图看出,组合持仓的大头是以中低估值的指数基金。组合中持仓的大头红利ETF、银行ETF、地产ETF与能源ETF都产生了大的跌幅,上个月这些标的涨幅都不错。而上个月跌幅大的标的这个月涨幅都不错。正是反应了投资界的一句名言:盈亏同源。

为什么会产生这样的背离?

首先我们的投资组合交易策略采用的是估值+双均线策略。估值策略更擅长告诉我们某个标的是否具备长期投资价值,让我们以合理的价格买入,但是并不擅长告诉我们精确的卖点。比如某个指数的估值已经95%了,看起来非常不具备投资价值,在未来某个时间点可能会产生暴跌(尤其是在A股市场),这时候我们会分批卖出,尤其是在估值不断上升的过程中,卖出的份额也会相比之前更高。但是在牛市的大趋势行情中,越是高估的区间涨幅反而越高,估值策略可能让你在大盘4500点清仓,但是大盘可能在5500点崩盘。后面的1000点涨幅会以非常夸张的速度上升,诱惑最后一波接盘侠接盘。

这种估值策略导致我们持仓的大头是一些很可能在牛市表现平平的指数ETF。这也是估值策略不适合很多人的原因:在大盘暴涨的过程中,你手里拿着一堆死活不涨的标的,很多时候这是一种煎熬,听着周边各类“股神”夸张的收益,能否坚守自己的交易系统是一个投资者是否成熟的标志。

为了修正估值策略在牛市后期中无法吃到后续一大波涨幅的缺点,我给组合交易策略中加入了双均线策略:对于高估值的标的在卖出时可采用双均线策略。双均线策略的问题在于它可以在大趋势行情中表现很优异,而在震荡行情中会让你怀疑人生,但问题是我们永远不可能找到趋势和震荡行情的拐点(除了运气)。幸运的是很多市场在牛市中一般都是大的趋势行情,所以双均线在卖出时具备一定的策略优势。

搞清楚这种背离后,再说说本组合为何到目前只持有不到20%的高估值标的,这属于策略执行的问题。之前本组合在去年只采用了估值策略,并未采用双均线策略,导致在估值高的区域卖出了过多的高估值指数ETF。

双均线策略信号

如果你分析下双均线策略信号最近两个月的表现,会发现双均线在趋势行情中表现还是很不错的。对于高估值的标的如创业板、消费与医药,双均线在上月底还是空仓状态,躲过上个月的大跌,又吃到了这个月的大涨。

想接受每日ETF指数基金双均线交易信号提醒,可在此订阅: 交易信号邮件提醒

组合表现

组合自2018年09月开启至今:

沪深300自3310.13点到 5211.29点,涨幅 57.43 %;

香港恒指自26435.67点到 27231.13点,涨幅 3.01 %;

标普指数自2930.75点到3732.04点,涨幅 27.34 %;

本投资组合净值从1到 1.534 ,涨幅53.4%。

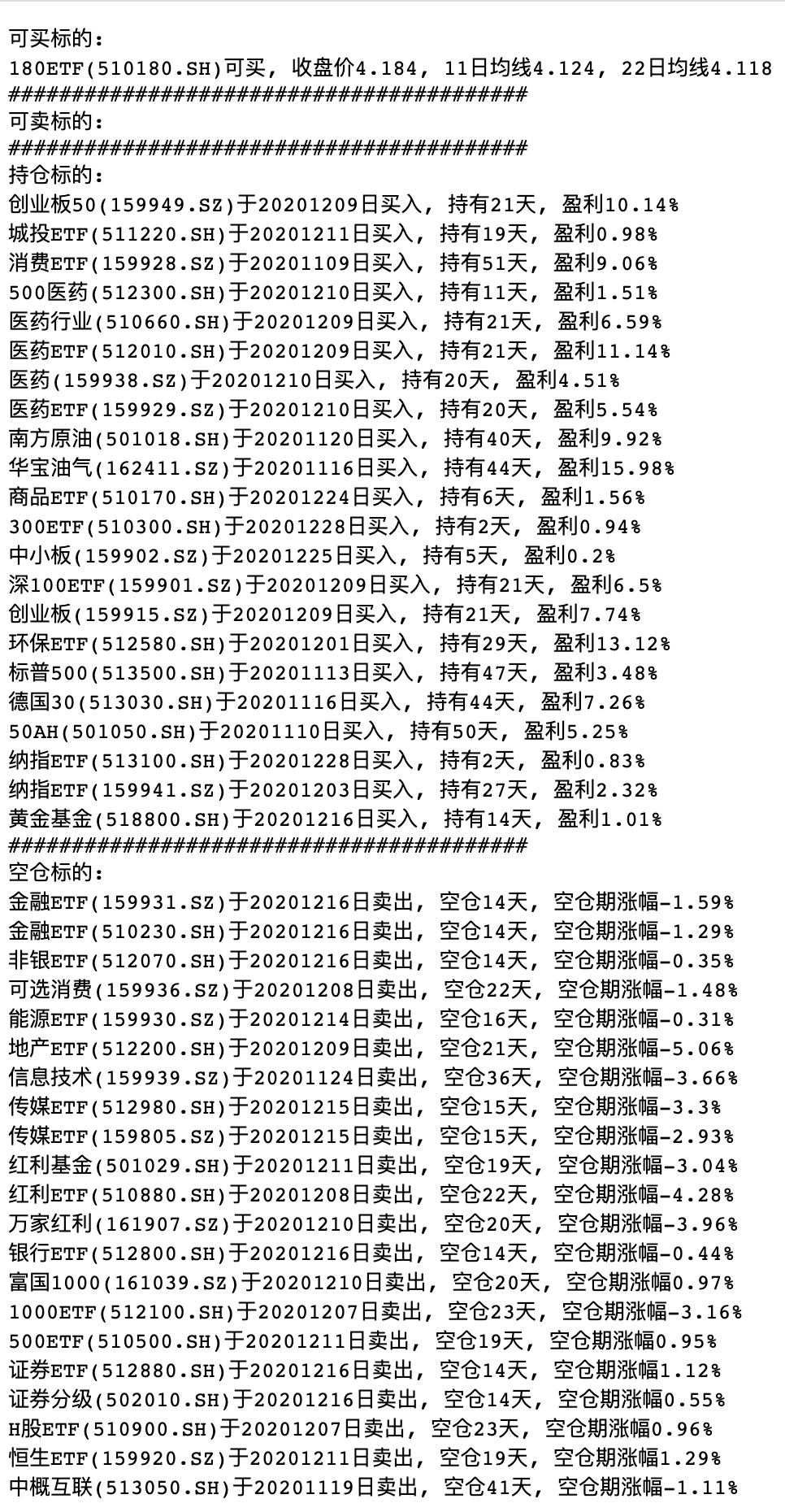

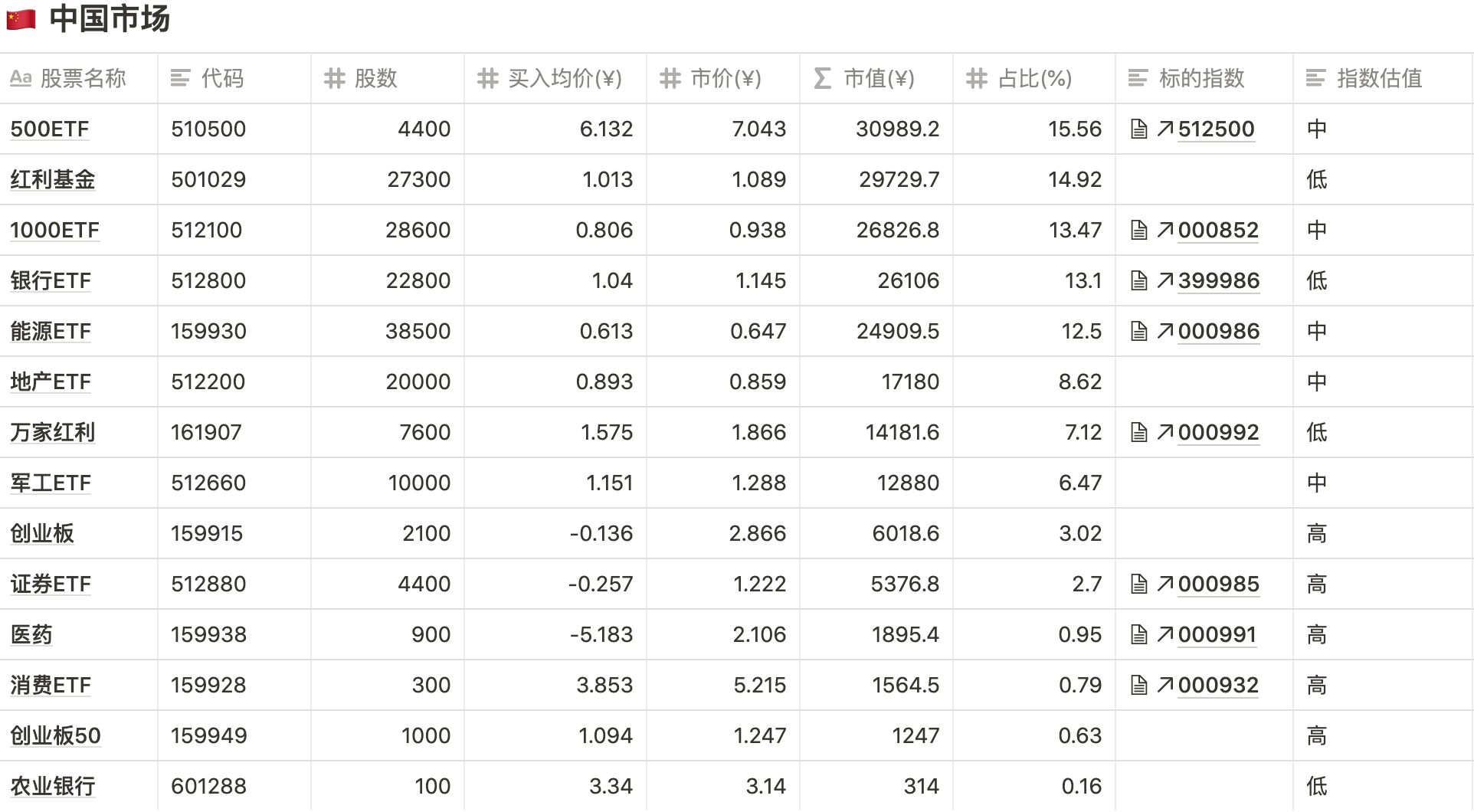

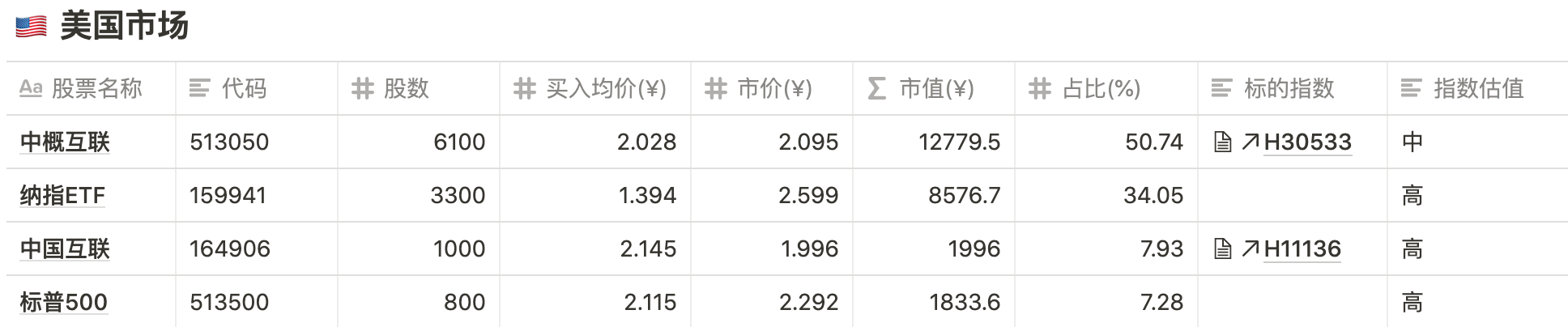

组合持仓

关于组合的历史表现详见: 被动收入投资组合

投资组合管理服务

我计划开设一个投资组合管理付费服务,感兴趣的朋友可以阅读这篇 投资组合管理服务 。