余额宝的出现唤醒了很多人的投资意识,于是近年互联网金融火了起来。但是投资不只是用钱买入某款宝或者各类P2P这么简单,如何系统化的去长期投资使财富不断增值是个值得我们花时间去解决的问题。

确定投资目标

投资理财是一个很大的主题。投资和理财本身是有差别的:投资更注重收益率,而理财更注重规划性。举个例子,炒股(当然大多是在投机交易)一般来说都很注重投资收益率;为买房或者子女教育储备资金的方式算是理财规划的一种。

我们区分投资和理财很重要的一点是要你明白目标的重要性。如果你的目标只是想赚更多更多的钱,那这个目标本身就是不可实现的。在开始之前你必须要确定一个目标,然后结合自身情况制定计划来实现它。

本文的关键词是“年轻”、“上班族”、“系统化”、“低风险”、“长期投资”。所以我们先明确下问题域:

-

年轻。这意味着没多少积蓄,初始可投入资金很少。也意味着无法做短线交易,就算短期技术年收益率可达100%(对短线交易来说已经很高了),真正的资金收益也没多少钱,所以只能采取长期投资这种方式了。

-

上班族。这意味着没多少时间可投入到学习理财知识和关注市场行情上来。所以需要采取一种不需要关注市场可简单操作执行计划的理财方式。

-

系统化。对于长期的理财方式来说,系统规划很重要,因为短期看不到收益,所以需要你理解它的运行逻辑,这样才能系统化的长期执行它。

-

低风险。不讲风险只提收益率都是耍流氓。投资中最重要的就是风险管理了,如果选择了错误的风险级别的理财方式,那么失败率可能会很高。低风险很适合普通人,因为大多人是风险厌恶型,这是由于长期生存需要而进化出的人性。

-

长期投资。这意味着我们更注重投资收益率而不是理财目标的实现。一般来说理财规划有一定的时间限制。我们设立一个理财目标,对应的就有一个时间计划来完成这个目标。而投资尤其是长期投资更注重收益率而不是时间,我们有可能持续投资好几年直至出现卖出信号才退出。

需要了解的基本知识

投资交易简单来说就是一个买卖问题,和买菜卖菜没什么区别。所以这部分假设你没什么金融基本知识,我会在本部分里介绍适合普通上班族的投资品种。

假设你到了金融这个交易市场,你应该会接触到很多你不了解的品种,就像菜市场里面有很多你不会用到的菜一样,你只需要选出你要交易的品种就可以了。我们先看看市场给我们提供了哪些普通人可交易的品种。

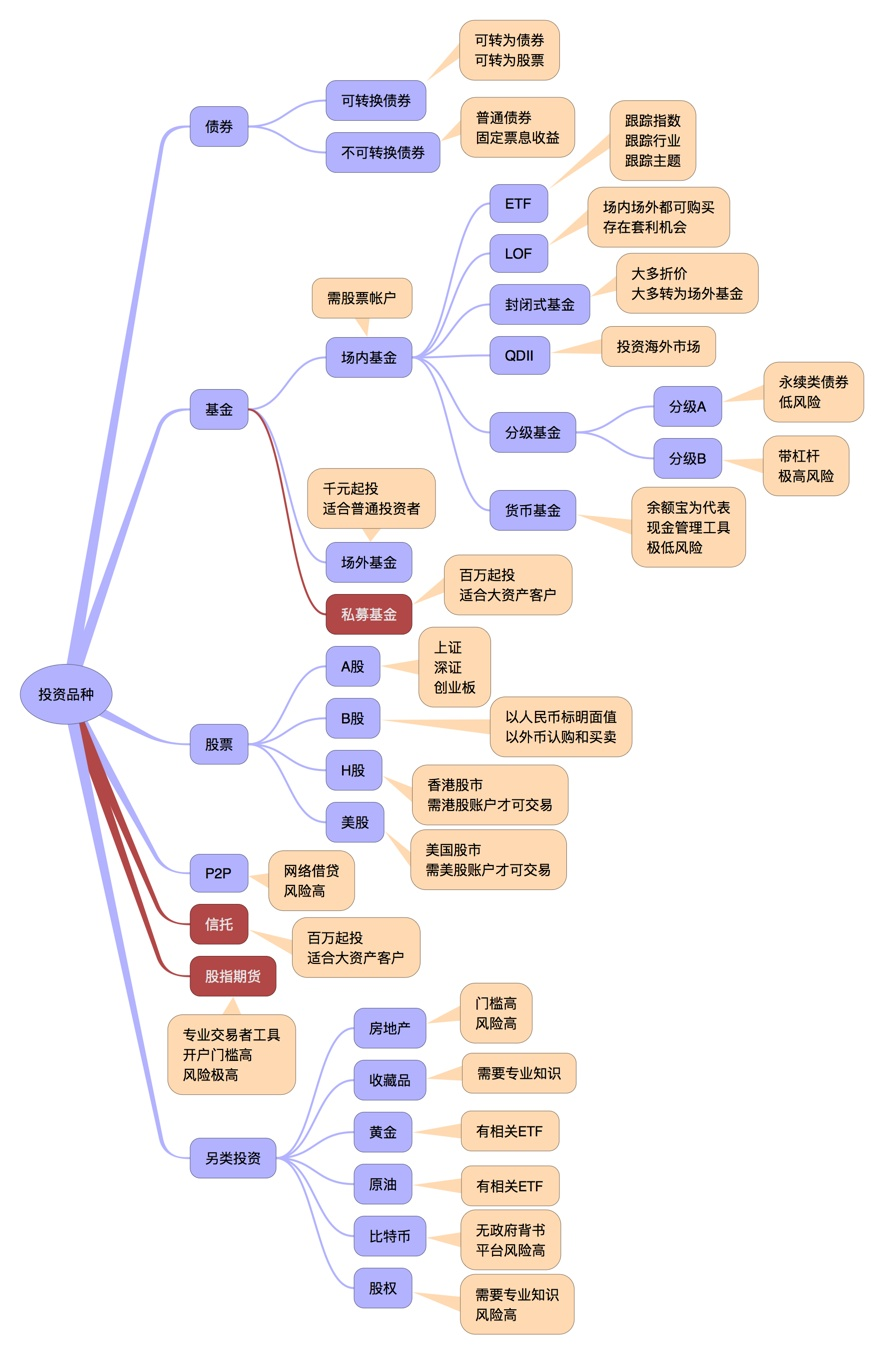

可以买什么

除了红色区域的品种不适合普通上班族之外,其他的品种我们都可以投资。但是这么多品种我们不可能全部投资,我们可以通过合理的资产配置来管理风险。 长期投资需要一个稳定、开放、可系统化投资的市场和品种,所以我们需要进一步的筛选。首先排除P2P市场,这个市场完全不满足稳定和开放这两个条件。然后排除债券,债券市场需要等待合适的投资机会,而且长期收益率并不高。从长期收益率的角度来筛选,最合适的应该是股票,但是直接投资股票的风险很高而且需要大量时间投入。我们可以通过投资某一个指数来间接达到投资股票的目的,因为指数是一揽子股票集合,所以波动性更小,长期投资收益率也高,所以我们可以通过场内基金ETF来间接投资股票。

场外基金中公募基金为什么不适合长期定投?我在这里排除它是因为公募基金并不适合系统化投资。买公募基金更多的是押注基金经理和他背后的投资团队。

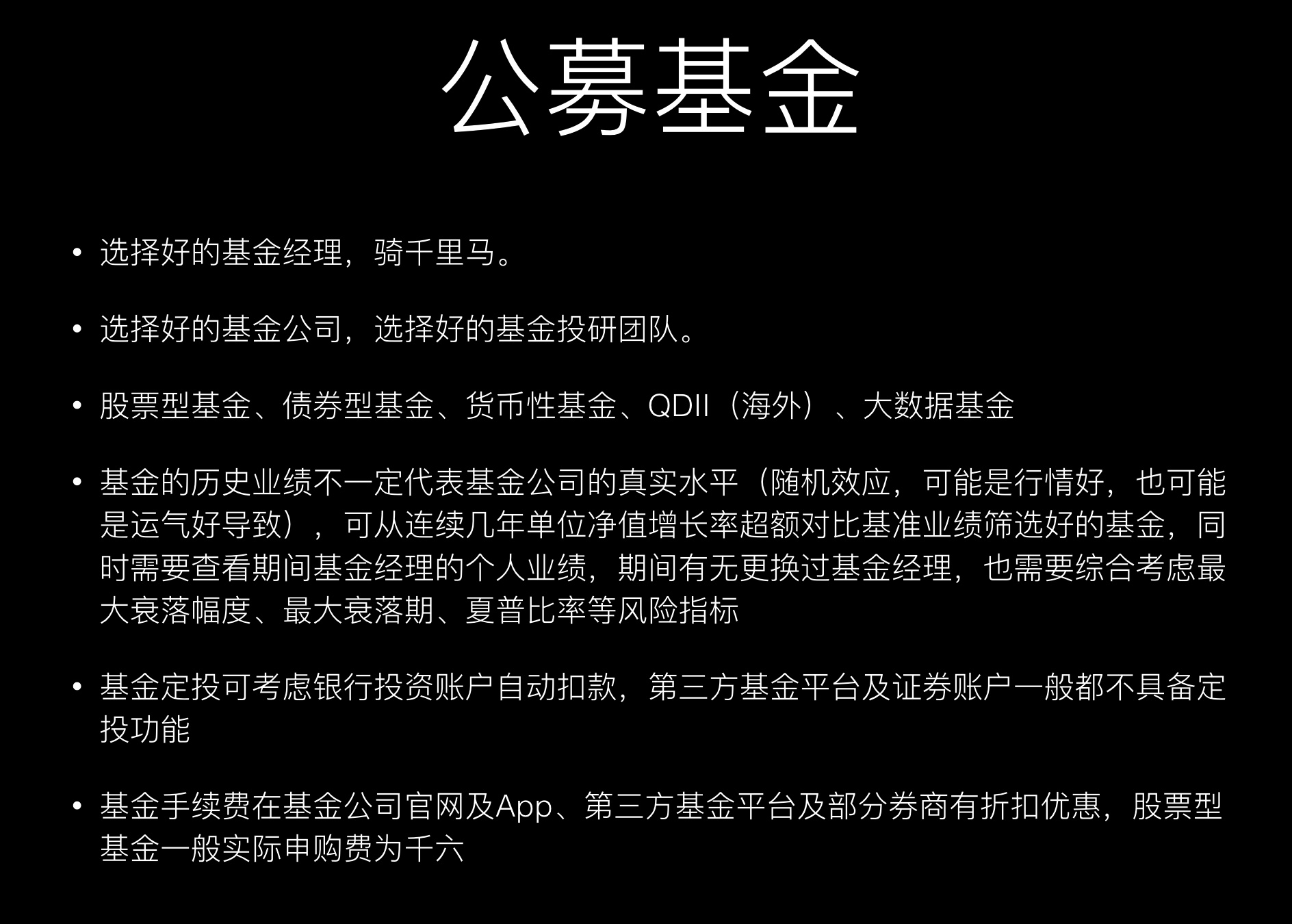

公募基金需要注意的点

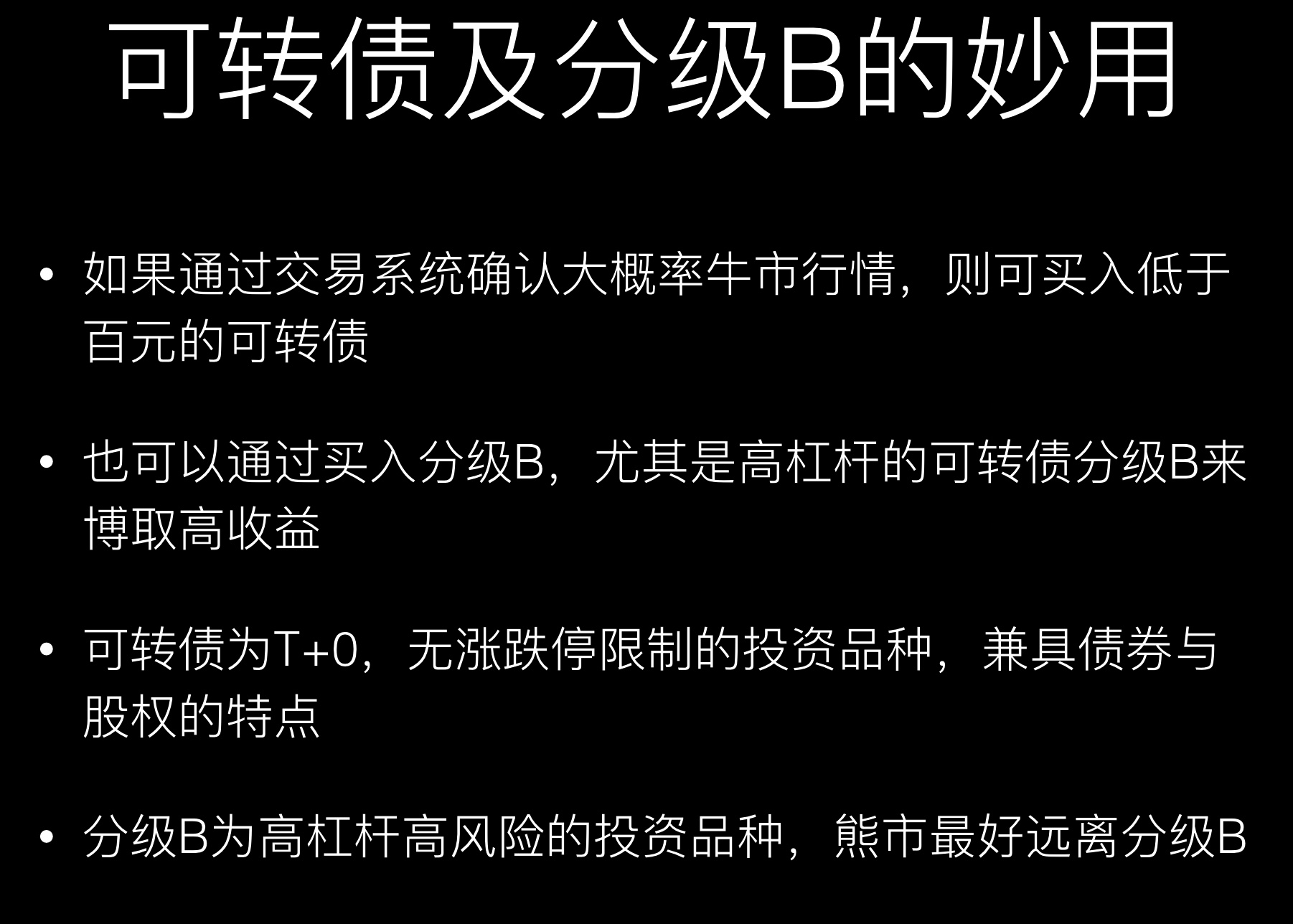

可转债及分级B的妙用

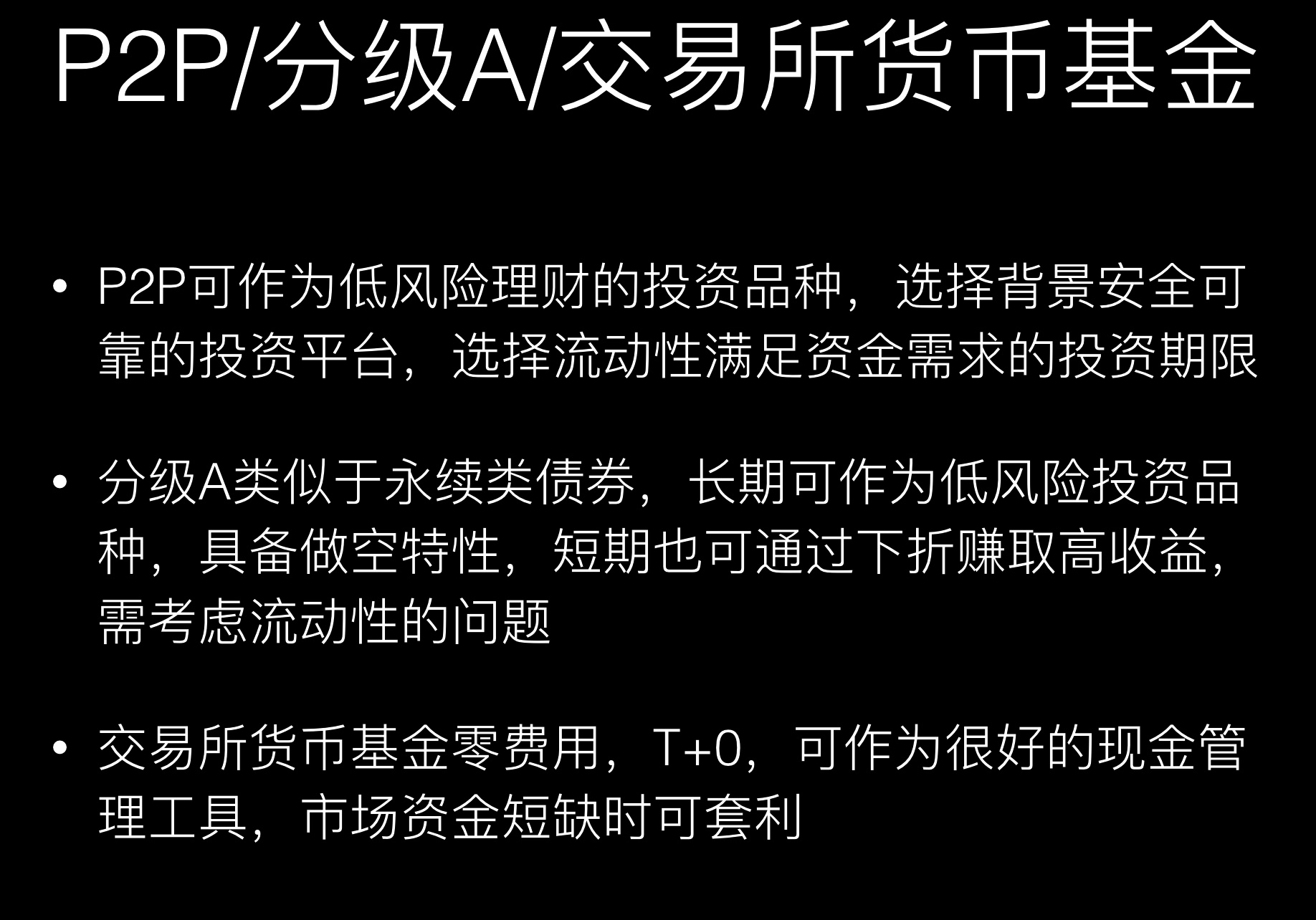

P2P、分级A及货币基金的玩法

当然以上是相关品种的一些投资方式,我们在接下来主要研究如何通过ETF基金来构建我们的长期投资系统。

在哪儿买

如果要购买场外基金,那么可以通过基金公司官网、淘宝、第三方基金销售网站如天天基金网、券商股票账户来购买。选择那些销售基金品种多的并且申购费有折扣的大平台。这方面做的好的平台有天天基金(代销基金多,费率打四折)、蚂蚁聚宝(可以用支付宝买、费率打一折)。

场内基金、股票等需要开通A股账户,选择大的券商开户。一般券商都可以以万2-3的费率来开户。如果你已经开户了,可以自己计算下你的交易手续费是不是在万2-3之间,如果太高的话可以联系客户经理调低佣金的。虽然看起来不起眼的手续费,长期积累下来就是很高的一笔支出了。这方面做的好的券商有华泰(费率低、APP强大)、广发证券。

如果要投资海外市场,还需要开一个美股账户(也可购买港股)。这方面大的平台有盈透证券、老虎证券。其中老虎证券更加的接地气,整体开户交易体验都不错,但是它的底层交易通道还是盈透证券。

有哪些坑

金融世界的骗子很多,如何识别各类骗局呢?你只需要利用常识去判断即可:天上不掉馅饼。我们经常可以看到财经媒体、券商分析师、基金销售平台、银行理财经理甚至ZF(此处应有马赛克)鼓吹市场投资机会。为什么他们要鼓吹市场机会呢?因为利益相关嘛,他们根本不在乎你的资金是否安全,只要你在市场里面交易,他们就可以赚你的钱:财经媒体可以博关注量(他们需要关注量来卖广告);券商分析师一方面可以抬高上市公司股价,另一方面可以赚取股民交易佣金;基金销售平台需要卖基金(无论行情好坏他们也要发行基金,因为可以赚基民的申购费);银行理财经理需要卖基金保险来赚取销售分成(也许他们的理财规划能力还不错,但是不要相信他们的投资交易水平);ZF可以收交易印花税(税真是稳赚不赔的生意,看看你每年的交割单,应该上了不少税)。

能活着在投资交易的世界里跳完这些坑需要一些智慧和方法。这需要我们拥有自己的投资策略和制定自己的交易计划,它可以帮助你远离别人的各类意见,无论市场涨跌,你无需浪费时间看那些没有价值的市场分析观点,按你的计划行事即可。

推荐的入门书

这本书整体不错,可以让你很快的了解一些低风险投资的知识和方法,推荐阅读。当然也推荐关注作者的雪球账户,里面有不少干货。

制定长期投资计划

上面我们提到利用ETF指数基金进行长期投资达到间接投资股市的目的,因为股票的长期收益率是很高的,是有力的资产增值工具,虽然个股的波动性很高,但是指数的波动性并不高。同时指数ETF的交易费率很低,长期投资的话这方面省下来的成本也不少。

指数

ETF

-

ETF基金可以在一二级市场同时交易,这让它兼具了股票和基金的诸多特点,作为基金,它竟可以实时交易,且每15秒计算一次估算净值。

-

它的交易成本是基金里最低的,其管理费在0.5%左右,约是指数基金的三分之一,如果在股票市场交易单边佣金只需0.3%,且不需缴纳印花税。

-

它的门槛灵活多变,低至100到1000元,高的在50万至100万元以上,同时适合个人和机构投资者。

-

由于可以近乎满仓操作,它的跟踪偏差非常小,在成熟的市场中,ETF可控跟踪误差在0.04%以内,ETF管理人管理业绩非常好,而如果达到0.42%,业绩就比较差了。

-

从中长期来看,等权重指数的ETF更能体现中小市值企业的成长性,业绩也会更好。

PE(市盈率)

市盈率是最常用来评估股价水平是否合理的指标之一,由股价除以年度每股盈余(EPS)得出(以公司市值除以年度股东应占溢利亦可得出相同结果)。

我们要进行的长期投资策略是通过指数PE估值来计算持仓的。以下是该策略的流程:

-

指数ETF的优势:流动性好,跟随指数涨幅长期看可跑赢大多主动投资者,简单省心。

-

指数品种:全指医药、全指消费、全指信息、创业板、中证500、上证50、恒生综指、纳指、标普500、华宝油气、黄金、中国互联

-

相关ETF:159938、159946、159939、159915、510500、510050、510900、513100、513500、162411、518880、16490

-

指数长期定投:在指数PE处于历史均值以下按月定投,可分为12或24份按月定投;也可在PE处于历史均值、低于均值10%、低于均值20%、低于均值30%、低于均值40%分5等份买入,每个ETF定投总额不超过账户总资金10%;等指数PE超过历史均值30%时开始卖出第一份,估值每提升10%卖出一份直至清仓。

-

计算指数ETF的PE:找出指数成分股,去除动态PE为负值的,公式:N/SUM(1/PE),其中N为参与计算的股票数目,PE为动态市盈率。

(此图版权为雪球@ETF拯救世界所有)

(此图版权为雪球@ETF拯救世界所有)

策略回测

-

测试品种:中证500

-

相关ETF:510500

-

交易方式:在PE处于历史均值、低于均值10%、低于均值20%、低于均值30%、低于均值40%分5等份买入,每个ETF定投总额不超过账户总资金10%;等指数PE超过历史均值30%时开始卖出第一份,估值每提升10%卖出一份直至清仓。

-

交易时间:2013年5月-2015年5月

从回测结果看来,这种策略的投资方式简单、长期收益率高,适合普通上班族。

很多人可能觉得这个长期投资策略过于复杂,还需要自己计算指数的PE值。从这个角度看这种方法的门槛还不低,需要一定的编程能力才能做成系统化的策略。作为一名多领域的“全沾工程师”,我未来有时间的话会把这个策略做到我的“交易日记”App中去,这样你就可以按照系统计算好的仓位来做每月定投了,同时可以用App来追踪长期投资收益曲线。

我的微信公众号:improve365